投資系大学職員のコウジ(@enjoy_dslife)です。

皆さんはiDeCo(イデコ)を活用していますか?

まさかやっていないとすれば、本気で損しています!

資産運用系の話で、「絶対・100%儲かる」といったワードが出てきたら、ほぼ確実に詐欺です。(注意!)

しかし、iDeCoに関しては、国が行っている制度ということもあり、ここではあえて、大学職員なら「100%お得」になると言わせて頂きます。(仕組みは後ほど)

そうはいっても、恵まれすぎて資産運用に疎い(失礼!)大学職員ですと、よくわからないからと先延ばしにしている方が多いかもしれませんね。

そこで、今回は、そんなあなたのために、大学職員のiDeCoについてご紹介します。

なお、今回については、大学職員に限った話でもないですよ。

特に大学教員はもちろんのこと、公務員の方もルールは大学職員と同一なので、参考になると思います。

ちなみに、私は現役大学職員としてidecoが利用開始となった当初からずっと利用していますので、実体験として、自信をもっておすすめできます。

iDeCo(イデコ)とは?

まずは、iDeCo(イデコ)とは何かを簡単にまとめます。

iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度です。

加入は任意ですが、基本的に20歳以上60歳未満の全ての方が加入でき、多くの方がより豊かな老後の生活を送っていくための資産形成方法のひとつとして位置づけられています。

iDeCoは自分で申し込み、掛金を拠出し、自分で運用方法を選んで掛金を運用することで 資産を形成する年金制度です。

掛金を60歳になるまで拠出し、掛金とその運用益の合計額を60歳以降に老齢給付金として受け取ることができます。

なお、iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

日本は世界でも有数の長寿国と言われます。現在65歳の方の平均余命は、男性が19.70年、女性が24.50年となっており(「平成30年簡易生命表」厚生労働省)、65歳以降の生活が20年以上続く方がたくさんいらっしゃいます。

「人生100年時代」が到来し、長期化する老後にそなえていくことが求められています。

そして、その資産形成方法の最有力候補こそが税制上のメリットを受けながら、資産運用できるもうひとつの年金「iDeCo」と言うわけです。

なお、年金ですので、60歳になるまで、原則として資産を引き出すことはできません。

また、企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます。

ちょっとわかり辛かったですかね?

さらに、要点だけ抜き出しますと、以下の通りです。

【メリット】

・iDeCoは自分で掛ける金額・運用方法等を選択できる年金制度

・3つの節税効果(掛金・運用益・受取)がある

【デメリット】

・60歳まで資金を引き出せない

・企業型確定拠出年金に加入している人は同時加入できない場合がある

まずメリットについてですが、自分で運用方法を選べること、そして、強力な節税効果があるというのが最大のポイントです。

よく「本当に年金はもらえるのか・・・」と話題になりますが、これは、国が我々の年金をどう運用しているのかよくわからないからというのもあるのではないでしょうか。

一方、iDeCoはあくまで自分自身で資金を出し、自分で選んだ金融商品で年金を運用することができます。何にいくらかけているのかが目に見えるので、非常に安心感がありますね。

また、iDeCoは節税効果が強力です。

まず、月毎・一括と支払方法は選べますが、年度内に支払った掛金は全額所得控除の対象となります。

つまり、毎年の所得税・住民税が少なくなるということですね。

さらに、年金を運用した際に発生した利益(利息、配当、売却益等)も全額非課税ですし、年金(または一時金)を受け取る際も各種控除があります。

なお、この節税効果こそ「100%お得」の正体です。

もちろん、そもそも所得税・住民税が発生しない方は節税するものがないので例外ですが、大学職員をはじめ、税金が発生している方に関しては、iDeCoを活用することで、100%税金が安くなります。

ここで、投資に慣れている方だと、「節税になっても、年金運用自体が失敗したらマイナスになる」と思うかもしれません。確かにこれは正しいです。

しかし、iDeCoにはなんと、「元本保証型商品」も用意されています。(定期預金等)

つまり、どんなに心配性な方でも、元本保証型商品で運用すれば、掛金を守りつつ、節税メリットだけを受けることができるのです。

このように、やり方次第ではありますが、これは「100%お得」といっても差し支えないでしょう。

なお、あえてデメリットを挙げるとすれば、60歳まで資金を引き出せないことですね。

ただ、これは年金なので、しょうがないでしょう。

むしろ、節税になって、60歳以降の年金を半ば強制的に貯められると思えば、メリットです。(特に貯金ができない方には強制貯金装置になっていいですよ 笑)

また、そもそもiDeCoの掛け金には限度額がありますし、無理のない範囲で投資していけば、全く問題ありません。

最後に、大学職員や公務員ですと企業型確定拠出年金の加入者はほぼいないと思いますので、ここもあまり気にしなくて大丈夫です。

大学職員もiDeCoを利用可能

ここまででiDeCoがいかにお得な制度かわかっていただけたかと思いますが、それでも大学職員の利用率が低いのはなぜでしょうか・・・?

1つの理由として、大学職員でもiDeCoが使えるということが知られていないことがあるかもしれませんね。

そうです。大学職員でもiDeCoは使えるのです。

正確にいうと、制度変更により、2017年1月から使えるようになりました。(公務員も同じ)

ちなみに、加入者の属性によって掛金の年間限度額が異なるのですが、残念ながら大学職員や公務員は上限額が最も低くなっています。(何かと得しすぎていますからね・・・しょうがない・・・)

具体的には、月額12,000円(年額144,000円)が上限ですね。

個人的には、「もっともっとかけさせてくれ!」という感じなのですが、逆に最大でもこれくらいしかかけられないという点で初心者は安心かもしれませんね。まずは少しだけやって様子をみるということも可能です。

ただ、慣れてきたら、節税額を最大にするためにも、ぜひ上限いっぱいかけましょう。

毎月12,000円も出せない・・・という方はまず家計を見直した方がいいです!

※上限額に関する補足

上記説明は、大学職員の中でも私学共済に加入している大学の場合になります。

多くの大学は該当すると思いますが、私学共済以外に加入している一部の大学では、上限額が異なる場合もあります。

その場合、上限額がさらにアップ(23,000円等)しますので、さらにお得です!

また、「60歳まで引き出せないのが・・・」という方も多いと思いますが、先に述べた通り平均寿命も延びていますし、ほとんどの人が老後資金を確保する必要があります。

どうせあとあと必要になるお金ならば、できる限りお得に貯めるべきですので、やはり、満額掛けることをおすすめしたいですね。

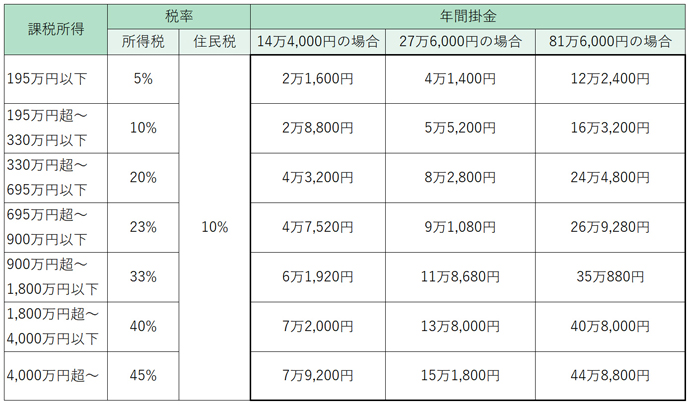

続いて、大学職員がiDeCoに加入した場合、いくらぐらい得するのかを見てみましょう。

大学職員の場合、掛金の上限は年間14万4千円でしたね。その欄を見てみましょう。

年収にもよりますが、だいたい年に2万から6万ぐらい節税になることがわかります。

この節税額が加入後ずっと続くわけですからすごいですよね。

例えば、30歳から60歳までとして、合計60万〜180万もお得です。

ご覧の通り、年収(正確には所得)が増えれば増えるほど得ですので、年功序列でどんどん年収が上がっていく大学職員にはぴったりなわけです。

なお、もっと具体的に節税額をシミュレーションしてみたい方は、こちらをご利用ください。

http://www.wam.abic.co.jp/contents/C110005/dcsimu/top.html

https://www.ideco-koushiki.jp/simulation/

さらに、実際は節税によるメリットだけでなく、金融商品を運用した際の運用益もプラスされますね。

ここは金融商品によって異なりますし、必ずしも増えるというわけではないですが、現実的なラインとして、年利3%から5%とすると、年間4,000〜7,000円も利益が出るわけです。しかも非課税!

・・・・少ないなと思った方がいるかもしれませんが、甘いです 笑

同じように、30年運用したとすれば、複利運用のメリットが出てきますので、最終的には260万〜560万ほどの利益が期待できます!

(トップ→投資信託→投資積立→積立かんたんシミュレーション)

お得な制度であるだけでなく、大学職員でもしっかりメリットがあることがわかりましたね!

iDeCoを利用する証券会社の選び方

iDeCoの魅力が伝わったところで、いよいよiDeCoの始め方についてです。

具体的な手順は加入する証券会社から案内があるので安心して欲しいのですが、その前に、どの証券会社で登録するのかを選ばないといけません。

これが初心者には面倒なのですが、実は選ぶべきポイントは2つだけです。

2.商品ラインナップが充実している(運用したい商品がある)

たったこれだけです。

iDeCoは長期的な運用になることから、数多くの証券会社が取り扱っていますが、中には無駄なコスト(口座管理手数料等)がしれっとのっていたりします。

もちろんどの証券会社でも払わないといけないコスト(初期費用等)はしょうがないですが、無駄なコストが発生するような会社は論外です。

ちなみに、始めるにあたってのコストは、掛金から支出されるので、別途支払が発生することはありませんので、安心してくださいね。

また、実は証券会社によって、選択できる投資商品が異なるので、商品数の多さ、そして運用したい(優れた)商品があることも重要です。

これを勘案すると、もはや選択肢は2つだけなんですよね。

まず、この2社は、コストが各社の中でも最安値です。

必ずかかってしまう初期費用等以外は一切かかりません。

また、この2社は商品ラインナップも優れています。

強いて言うならば、SBI証券の方が若干商品数が多いですね。

あと、これはもはや大前提ですが、2社ともネット証券ですので、わざわざ支店に行かなきゃいけないといった無駄もないですし、使い勝手は申し分ありません。

口座開設だけを見ると、条件にそれほど差はないので、最終的には、どの商品を運用するかで決めることになりますね。

なお、SBI証券と楽天証券は、正直なところ好みもあります。

また、よくあるのは、口座をたくさん作るのが嫌なので、既に普通口座を持っているほうでiDeCo口座も作るといったケースですね。

これはこれで管理が楽になるので、ありでしょう。

私は次の商品選びを基にSBI証券を使っていますが、そこまで大きな差は生じないと思われるので、両方のサイトを見てみて、使いやすいほうでもいいかもしれません。

商品(投資先)の選び方

最後に、iDeCo口座開設後に行う商品の選び方を紹介したいと思います。

iDeCoの中で選べる商品は、大別すると、「元本保証商品」と「元本変動型商品(状況により元本と利益が増減する商品)」があり、自身のニーズによって使い分けることができます。

まず、冒頭で申し上げた通り、「絶対に損をしたくない(100%得したい)」方は、元本保証型商品(定期預金)を選んでください。

これならば、元本割れ(戻ってくる額が元本よりも少なくなること)の可能性はありませんので、節税メリットのみを得ることができます。

ただ、個人的には、それだとリスク回避しすぎだと思いますね。

iDeCoの商品は、そもそも長期運用に適した商品のみがリストアップされていますし、実態は、「手数料が低い投資信託」です。

様々ある投資商品の中でも比較的リスクの低いものですので、ここは多少リスクをとってもいいのではないでしょうか。(リスクといっても、かなり抑えてあります)

特に職業的なリスクが極めて低い大学職員ですからね!

本業以外のところでは、ほんのちょっとだけリスクをとって、少しでも多くの利益を取りたいところです。

では、具体的にどの商品がいいかと言うと、以下の商品に全額かけましょう。

これを選んだ理由ですが、長期的に見て、米国株式は運用実績が安定して右肩上がりに上昇しているからです。

短期的に見れば、この商品以上に利益の出ているファンドもあるかと思いますが、そういったファンドは長期的に見ると、成績にムラがあったり、下げ幅が大きかったりするので、老後資金の運用としては不安です。

その点、米国株式(S&P=米国優良企業の寄せ集め)は、世界経済を牽引していますし、まだまだ長期的な成長が見込めると考えているので、おすすめですね。

ちなみに、私がSBI証券を利用しているのは、商品の成績こそそれほど変わりませんが、SBI証券の商品の方が信託報酬(商品を運用する際にかかるランニングコスト)が安いからです。

正直、微々たる差ではありますが、長期的に見ると影響がありますからね。

なお、上記商品ですと、投資先が米国株式のみに集中してしまいます。

分散投資の観点でそれがちょっと気になるという方は、利益が多少落ちる可能性はありますが、より安定性を高めるということで、以下のような先進国株のインデックスファンドでもいいでしょう。

(まぁ、先進国株といっても、アメリカ株が大半なんですけどね。)

なお、こちらも同様の商品ではありますが、SBI証券の方がコストは安いです。

あと、楽天証券のほうは、全世界株式なので、日本株等も含まれますね。より分散投資にはなりますが、利益率は若干落ちるかもしれません。

このように考えると、既に楽天証券の普通口座を持っていて、楽天証券で一元管理をしたい!といった方以外は、SBI証券を選んでおいた方が間違いないですね。

もちろん、ここに挙げたもの以外にも日本株のファンド、AI関連など、様々な投資商品が用意されていますし、先に紹介した米国株式と先進国株式を半々(何%ずつ持つか指定可能!)で持つこともできますので、是非いろいろ見てみてくださいね。

ちなみに、元本変動型商品は価格が下がった時に心配・・・と言う声をよく聞きますが、iDeCoのような積立投資の場合、それがチャンスになることもあります。

価格が下がると言うことは、それだけ安いタイミングで購入できると言うことです。

そして、安値で買えば買うほど、価格が上がった時の利益が高まると言うわけです。

年金の受け取り段階(60歳以上)で価格が暴落したらつらいので、上記を参考に安定的な商品を選ぶのは重要ですが、たとえ上がっていても下がっていても、現在の価格はそれほど気にする必要はないですよ。

商品が多く、どれを選べばいいか悩むかもしれませんが、途中で運用商品を変更することも可能なので、まずは無難な商品を選んでおくと間違いがありません。

まとめ:大学職員も絶対にiDeCoはやるべき

今回は圧倒的にお得な資産運用手段、iDeCo(イデコ)を紹介しました。

何となくお得なのは聞いていても、大学職員でもできるとは思わなかった方もいたのではないでしょうか?

当初は民間企業の方しか利用できなかった制度ですが、今は大学職員や公務員でも利用可能なのです!

紹介した通り、最大のキモは節税効果が極めて高いと言うことですが、これは加入してから退職するまでずっと続きます。

つまり!早くやればやるほど得になると言うことです!

確かにちょっとだけ手続きが面倒ですよね・・・。しかし!最初の面倒を乗り越えてしまえば、今後は放置していてもずっと利益になると考えれば、やる気にもなるのではないでしょうか?

私も実際に運用しているものですし、まだよくわからないと言う方も、今回紹介した証券会社でおすすめ商品に投資するだけでひとまず自動節税の仕組みが完成です。

あと、投資を始めると、確定申告が心配という方も多いですが、iDeCoについては毎年行っている年末調整で対応可能なので、安心してくださいね!

様々な投資がありますが、ほぼノーリスクで始められるiDeCoを使わずして投資はあり得ません!

投資をするなら、まずはiDeCo(イデコ)から取り組んでみましょう!

ちなみに、ここまで読んでもまだ不安がある慎重派の方はいますか? 笑

そんな方のために、以下の記事で「よくある疑問点・注意点」をまとめています。気になる方は、念の為ご覧ください。

また、私のiDeCoについて、毎月実績報告をしていますので、「iDeCoが本当に儲かっているのか」確認していただければより安心だと思います。

最後になりますが、idecoから初めて、投資に慣れてきたら、ぜひ他の投資にもチャレンジしてみてくださいね!